Teil 2: Hätte ich lieber in den MSCI World investiert?

Was wäre aus meinem Geld geworden, wenn ich statt einer Rentenversicherung einfach in einen ETF investiert hätte? In Teil 2 rechne ich genau das durch – inkl. Kostenvergleich, Diagramm und persönlicher Learnings.

VERSICHERUNG

5/15/20253 min read

Im ersten Teil dieser Serie habe ich erzählt, warum ich mich damals für eine private Rentenversicherung entschieden habe – und warum ich sie heute über Pro Life verkaufen möchte.

Doch was wäre gewesen, wenn ich stattdessen – mit dem gleichen monatlichen Einsatz – einfach direkt in einen ETF auf den MSCI World investiert hätte?

Ausgangslage:

📅 Zeitraum: Oktober 2009 bis Mai 2025

💶 Eingezahlt: 27.349,53 € (Start bei 100 €, jährlich +5 %)

📉 Rückkaufswert Rentenversicherung: ca. 34.000 €

📈 Vergleichswert ETF (8,5 % p.a.): ca. 46.000–48.000 €

Diese Zahlen sprechen für sich – und zeigen klar, wie stark sich ein einfaches ETF-Investment auf den Vermögensaufbau ausgewirkt hätte. Gerade bei langen Laufzeiten spielt der Zinseszinseffekt seine volle Kraft aus – sofern man ihn nicht durch Gebühren ausbremst.

Performance des MSCI World im Vergleich

Der MSCI World hatte im Zeitraum Oktober 2009 bis Anfang 2025 eine durchschnittliche Jahresrendite von ca. 8–9 % p. a. (je nach Quelle und Steuermodell).

Wenn ich stattdessen also monatlich – mit der gleichen Dynamik – in einen ETF investiert hätte, sähe das Ergebnis heute vermutlich so aus:

Anlageform: ETF-Sparplan auf MSCI World

Durchschnittliche Rendite: ca. 8,5 % p. a.

Erzielter Depotwert (simuliert): ca. 46.000–48.000 €

Differenz zur Versicherung: +12.000 € bis +14.000 €

Das ist natürlich nur eine Beispielrechnung – aber sie zeigt deutlich: Die Kombination aus geringer Flexibilität, Intransparenz und hohen Kosten hat die Versicherung langfristig teuer gemacht.

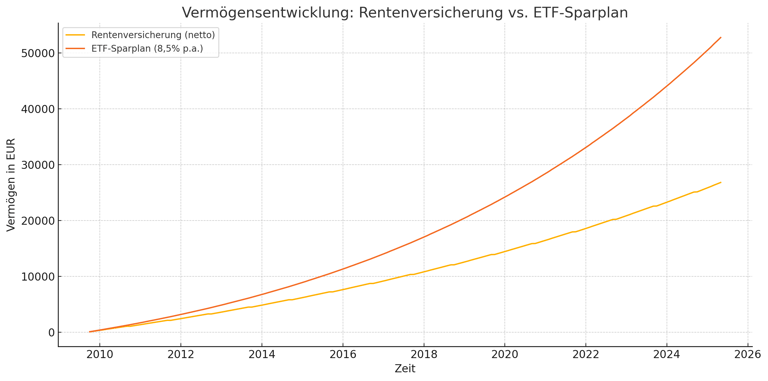

Der grafische Vergleich

Um das Ganze noch greifbarer zu machen, habe ich ein Diagramm erstellt. Es zeigt die monatliche Entwicklung meines Vermögens bei identischen Einzahlungen – einmal in die Rentenversicherung (inkl. realer Kosten), einmal in einen ETF-Sparplan mit 8,5 % jährlicher Rendite.

Das Ergebnis: Während der ETF-Wert mit der Zeit deutlich ansteigt, bleibt die Versicherung – trotz aller Einzahlungen – vergleichsweise flach. Die Gründe liegen vor allem in den hohen laufenden Kosten, den Einmalgebühren pro Beitragserhöhung und der geringen Nettoverzinsung.

Der ETF hingegen konnte über die Jahre solide Renditen erwirtschaften – ganz ohne versteckte Strukturkosten oder eingeschränkten Zugang.

„Die Steuer – das lohnt sich richtig!“ …dachte ich damals

Einer der Hauptgründe, warum ich die Rentenversicherung damals überhaupt abgeschlossen habe, war der angebliche steuerliche Vorteil in der Auszahlungsphase.

Mir wurde erklärt: „Wenn du das bis zur Rente hältst, musst du später nur die Hälfte der Erträge versteuern – das ist ein riesiger Vorteil gegenüber einem ETF.“

Und ganz ehrlich? Das hat mich überzeugt. Ich hatte damals keine Vorstellung davon, wie Kapitalerträge besteuert werden. Ich dachte einfach: Weniger Steuern = bessere Rendite.

Heute weiß ich:

Ja, dieser steuerliche Vorteil existiert – aber nur unter bestimmten Bedingungen (z. B. Auszahlung frühestens ab 62, Laufzeit mind. 12 Jahre). Und vor allem:

Er bringt dir nicht viel, wenn die Rendite vorher schon durch hohe Kosten aufgefressen wurde.

Was nützt mir ein Steuervorteil auf 2,5 % Rendite,

wenn ich bei einem ETF vielleicht 6 oder 7 % Nachsteuerrendite gehabt hätte?

Auch ETFs lassen sich steuereffizient nutzen – z. B. über Freistellungsauftrag, Thesaurierung und Langfristigkeit.

Rückblickend ist mir klar:

Rückblickend ist mir klar:

Ich habe mich vom „Steuerargument“ blenden lassen – ohne das große Ganze zu verstehen. Und obwohl ich irgendwann wusste, dass die Rentenversicherung für mich kein gutes Investment war, tat ich mich schwer, einfach zu kündigen.

Denn:

Eine direkte Kündigung hätte bedeutet, dass ich mich mit einem oft sehr niedrigen Rückkaufswert zufriedengeben muss – und das Kapitel stillschweigend zu den Akten lege.

Stattdessen bin ich auf Pro Life gestoßen – ein Unternehmen, das sich auf den Ankauf von Lebens- und Rentenversicherungen spezialisiert hat. Sie bieten in vielen Fällen einen höheren Auszahlungsbetrag als der Versicherer selbst, weil sie den Vertrag wirtschaftlich weiterverwerten können.

Für mich war das die bessere Lösung:

Keine halbgare Kündigung, sondern ein strukturierter Ausstieg – mit professioneller Abwicklung, transparenter Kostenstruktur und einer besseren Auszahlung.

Wie genau das lief, was ich ausgezahlt bekommen habe und worauf man achten sollte – darum geht’s im nächsten Beitrag.

Finanzen aus Franken

Transparente Einblicke in meine Anlagestrategie!

© 2024