Teil 1: Warum ich damals eine private Rentenversicherung abgeschlossen habe – und warum ich sie heute verkaufen will

VERSICHERUNG

5/7/20253 min read

Manche Entscheidungen trifft man aus Überzeugung, andere aus Unsicherheit – und manchmal aus beidem.

Diese Geschichte beginnt vor vielen Jahren, mit dem Tod meines Vaters.

Ich war jung, mein finanzielles Wissen überschaubar, und plötzlich mit Themen konfrontiert, mit denen ich mich vorher kaum beschäftigt hatte: Erbschaft, Altersvorsorge, Steuern, Geldanlage. Mein Vater hatte Telekom-Aktien gekauft – ich erinnere mich noch genau, wie er das damals voller Stolz erzählte. Für mich war das ein erster, emotionaler Berührungspunkt mit dem Thema Börse. Ich wusste nur: „Irgendwas mit Aktien ist wichtig.“

In dieser Phase sprach mich ein Bekannter an – jemand, der jemanden kannte, der „sich auskannte“. Wie es oft so ist: Ein Strukturvertrieb war nicht weit. Ich ließ mich beraten, oder besser gesagt: Ich ließ mich beeinflussen. Rückblickend weiß ich, dass ich einfach Orientierung suchte – und dass man mir eine Lösung anbot, die zu meinem damaligen Wissensstand passte.

Daten zur Versicherung im Allgemeinen

Ich unterschrieb eine private Rentenversicherung.

100 € monatlich, jedes Jahr automatisch 5 % Steigerung.

Dazu das Versprechen steuerlicher Vorteile – Stichwort: nur die Hälfte der Erträge muss später versteuert werden.

Das klang für mich solide, sogar clever. Ich dachte: „Lieber jetzt absichern, bevor ich’s vergesse.“

Kosten und Gebühren

Und jedes Jahr wartete ich gespannt auf die „jährliche Unterrichtung zur Entwicklung des Vertrags“ – diesen einen Brief, der mir zeigte, wie sich das Fondsvolumen entwickelt hatte. Immer mit dem Gefühl: „Das wird schon gut laufen.“

Doch irgendwann – ich weiß nicht mehr genau wann, aber es ist bestimmt schon fünf Jahre her – stachen mir auf einmal die Gebühren ins Auge. Wie bitte? Ich soll für jede automatische Beitragserhöhung einmalig fast einen ganzen Monatsbeitrag zahlen? Und das, obwohl schon im Jahr 2017 die monatlichen Verwaltungskosten bei satten 10,60 € lagen?

Ich war schockiert. Aber wie das oft so ist: Man steckt schon zu tief drin. Sunk costs. Man denkt sich: „Jetzt hab ich schon so viel eingezahlt, das wird schon noch werden…“ Und so ließ ich den Vertrag weiterlaufen – obwohl ich längst ein ungutes Gefühl dabei hatte.

Ein weiteres ungutes Gefühl stellte sich ein, als ich gleich merkte, dass die Versicherungsgesellschaft mittlerweile bereits zum dritten Mal den Besitzer gewechselt hatte: Angefangen hatte alles mit der De**a L**yd, dann übernahm At***e, und zuletzt landete mein Vertrag bei A**ora. Anfangs nahm ich das noch hin – aber mit der Zeit fühlte sich der Vertrag immer weiter entfernt von dem an, was ich ursprünglich unterschrieben hatte. Besonders auch deshalb, weil ich mittlerweile Podcasts über Probleme mit privaten Rentenversicherern hörte, in denen genau solche Eigentümerwechsel und deren Folgen thematisiert wurden.

Der Blick zurück: Was hat’s gebracht?

Heute – viele Jahre und viele Blogartikel später – sehe ich die Dinge anders. Ich habe dazugelernt, mich mit ETFs, Altersvorsorge und langfristiger Geldanlage beschäftigt.

Und vor allem: Ich habe meine Rentenversicherung mal genau durchgerechnet.

Ich habe 27.349,53 Euro eingezahlt – über 187 Monate hinweg, von Oktober 2009 bis Mai 2025. Der Startbetrag lag bei 100 € pro Monat und wurde jedes Jahr automatisch um 5 % erhöht.

Mein aktueller Rückkaufswert lag im September letzten Jahres bei knapp 34.000 Euro.

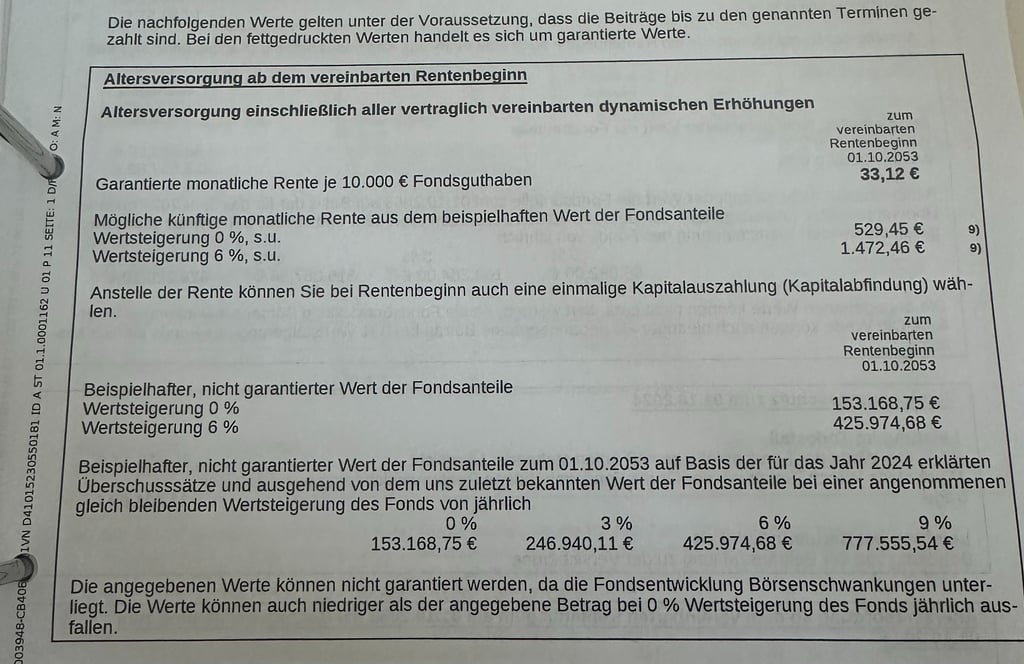

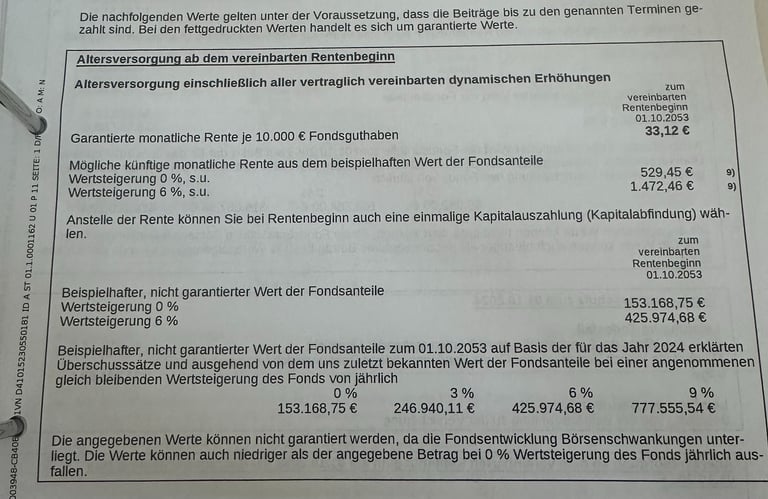

Die garantierte Rente, die ich später einmal bekommen soll? Das Einzige, was wirklich garantiert war, ist ein Rentenfaktor von 33,12 Euro – also der Betrag, den ich pro 10.000 € Vertragsguthaben monatlich als Rente erhalten würde. Wie viel das am Ende konkret bedeutet, bleibt dabei völlig offen – und hängt stark von der Fondsentwicklung ab.

Hinzu kommt, dass das Geld in ein sogenanntes „Portfolio 100“ investiert wurde – ein gemanagter Fonds, bei dem für mich als Laien damals kaum ersichtlich war, was dort eigentlich genau enthalten ist. Das hat mich anfangs noch nicht weiter gestört – heute sehe ich das mit anderen Augen.

Je länger ich darüber nachdenke, desto klarer wird mir: Diese Versicherung passt heute nicht mehr zu meinem Finanzverständnis. Sie passt nicht zu dem, was ich über Geldanlage weiß, nicht zu meiner Flexibilität, und nicht zu meinem Wunsch, selbst zu entscheiden, was mit meinem Geld passiert.

Was jetzt?

Stornieren? Kündigen? Ruhen lassen? Oder verkaufen?

Ich habe mich für einen anderen Weg entschieden – und bin auf Pro Life gestoßen. Ein Unternehmen, das sich darauf spezialisiert hat, Lebens- und Rentenversicherungen anzukaufen und den Versicherten einen besseren Rückkaufswert als die Versicherung selbst zu bieten.

Was das konkret bedeutet, wie der Prozess abläuft, welche Kosten entstehen und wie viel ich am Ende wirklich ausgezahlt bekomme – all das erzähle ich dir in den nächsten Teilen dieser Serie.

Dieser Blogbeitrag ist der Anfang einer Reise.

Einer Reise raus aus alten Verträgen und rein in mehr Selbstbestimmung.

Finanzen aus Franken

Transparente Einblicke in meine Anlagestrategie!

© 2024