Teil 4: Erste Auszahlung erhalten – und was ich mit dem Geld gemacht habe

Nach der ersten Auszahlung investiere ich gestaffelt in Bondora, IB & ETFs. Mein Plan, mein Cashflow, mein neues Vorgehen für die Altersvorsorge.

VERSICHERUNG

7/8/20253 min read

Am 5. Mai 2025 war es so weit: Ich habe den ersten Teilbetrag meiner Auszahlung von Pro Life erhalten – 20.465,40 €.

Ein besonderer Moment. Nicht, weil plötzlich eine riesige Geldsumme auf dem Konto lag, sondern weil sich damit endgültig ein Kapitel schloss: Die Zeit mit meiner privaten Rentenversicherung.

Was bisher passierte – und was noch offen ist

Stand heute habe ich noch nicht den finalen Auszahlungsbetrag erhalten. Zusätzlich musste ich feststellen, dass sowohl im Mai als auch im Juni noch Beiträge von meinem Konto abgebucht wurden – obwohl der Vertrag eigentlich schon gekündigt war. Das ist leider nicht unüblich: Es dauert oft einige Wochen, bis die Kündigung im System der Versicherung vollständig verarbeitet ist.

Pro Life hatte mich bereits darauf hingewiesen, dass der gesamte Prozess einige Wochen dauern kann, da u. a. noch Rückflüsse von der Versicherung selbst eingehen müssen. Bisher lief alles problemlos – keine versteckten Kosten, keine Abzüge, keine Steuerfragen.

Trotzdem habe ich begonnen, das bereits ausgezahlte Geld für mich arbeiten zu lassen – strategisch, aber flexibel.

Schritt 1: Parken mit Zinsen

Zunächst habe ich das Geld ganz klassisch auf meinem Girokonto mit 2 % Verzinsung geparkt. Ich wollte keinen Schnellschuss machen – sondern abwarten, bis ich klare Ideen hatte, wie ich die Summe sinnvoll einsetze.

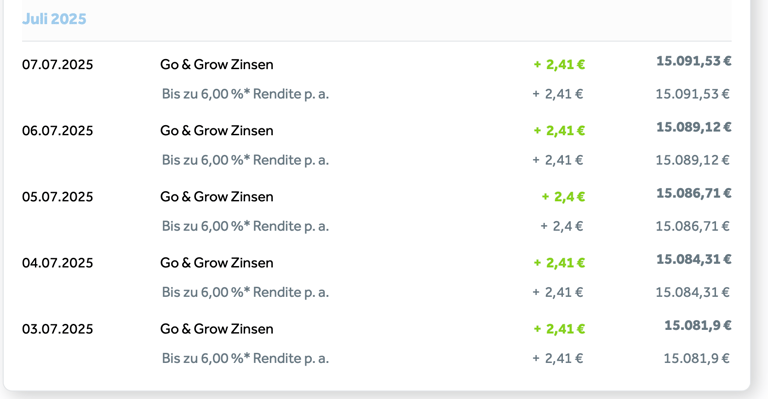

Schritt 2: 15.000 € zu Bondora

Ein größerer Teil, nämlich 15.000 €, wanderte anschließend zu Bondora – ganz klassisch ins normale Go & Grow-Produkt als kurzfristiger Parkplatz.

Durch die Einzahlung erhalte ich aktuell etwa 2,40 € Zinsen pro Tag – ein netter Nebeneffekt, während ich überlege, wie ich das Geld weiterverwenden möchte.

Ich weiß, Bondora ist kein risikofreier Anbieter – aber für eine vorübergehende Lösung, bei der ich täglich an mein Geld komme, ist es für mich in Ordnung. Sobald ich bessere Alternativen habe, wird es umgeschichtet.

Schritt 3: Optionsgeschäfte mit Silber-ETF

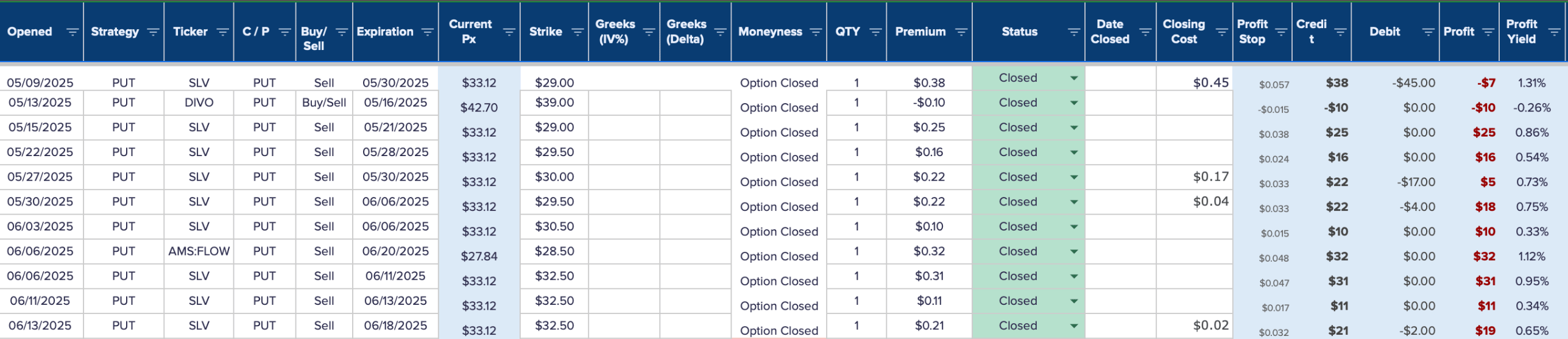

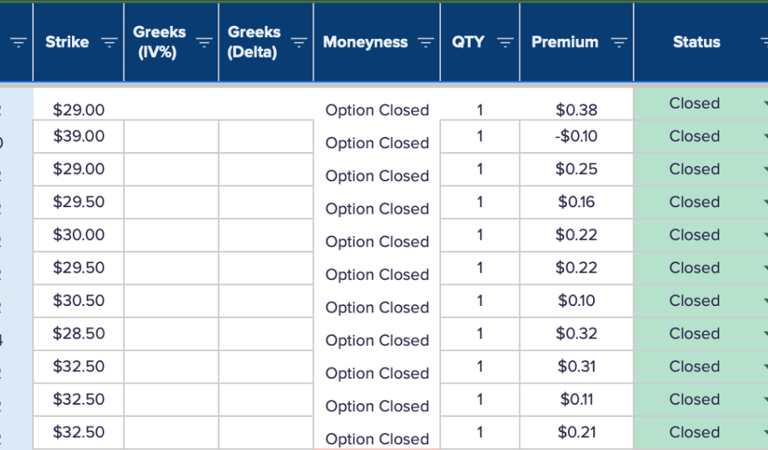

Dann wurde es aktiver: Ich habe 7.000 € zu Interactive Brokers überwiesen und betreibe dort seither Stillhaltergeschäfte (Covered Puts) – vor allem auf einen Silber-ETF.

Das Ziel: mir Anteile günstig „andienen zu lassen“ und dabei eine kleine Optionsprämie mitzunehmen. Für mich ein Weg, um marktnahe Rendite mit zusätzlicher Absicherung zu kombinieren.

Stand 08.Juli bin ich bei 798$ Profit wovon 500$ noch unrealisiert sind. Ich kann mal einen genauen Blogbeitrag machen über die SLV Strategie bzw. wie ich diesen Wert handele falls ihr das wünscht.

Schritt 4: Weitere Aufteilung – ETFs & CEFs

Gestern habe ich weitere Mittel aufgeteilt:

5.000 € erneut zu Interactive Brokers – für künftige ETF-Käufe via Andienung oder gezieltes Rebalancing

5.000 € zu Tradersplace, wo ich plane, gezielt in Closed-End Funds (CEFs) zu investieren – insbesondere solche mit attraktiver Dividendenrendite

Schritt 5: Monatlicher Sparplan bei Trade Republic

Ein weiterer Punkt, der mir wichtig war: Den Betrag, den ich bisher monatlich in die Rentenversicherung gesteckt habe, wollte ich weiterhin für meine Altersvorsorge nutzen – aber diesmal bewusst und transparent.

Deshalb habe ich bei Trade Republic einen monatlichen Sparplan eingerichtet – auf den FTSE All-World ETF von Vanguard (WKN: A1JX52). Ich habe mich dabei ganz bewusst für die ausschüttende Variante entschieden, um regelmäßige Dividenden zu erhalten.

Der ETF wird auf Reddit nicht selten als der „Heilige Gral“ der Welt-ETFs bezeichnet – global gestreut, kostengünstig und einfach. Für mich ist das ein guter Startpunkt, um langfristig und passiv weiter Vermögen aufzubauen.

Ich bin mir allerdings noch nicht sicher, was ich mit dem künftig freien Cashflow (also dem gesparten Versicherungsbeitrag) langfristig mache: Ob ich ihn weiter in den „Heiligen Gral“ packe oder ob ich ihn lieber auf den Konten bei Interactive Brokers und Tradersplace ansammle, um dort gezielt in weitere High-Yield ETFs oder CEFs zu investieren.

Aktuell tendiere ich eher zur zweiten Variante – aber ich werde meine monatliche Sparrate trotzdem jedes Jahr um 5 % erhöhen, um die Dynamik aus der alten Versicherung sinnvoll weiterzuführen.

Mein Fazit bisher

Ich bin noch nicht ganz durch mit der Auszahlung – aber ich habe begonnen, mein Geld gezielt und aktiv für mich arbeiten zu lassen.

Was ich dabei besonders genieße:

Ich entscheide selbst. Ich sehe, was passiert. Ich bin flexibel – und nicht mehr gebunden an einen intransparenten, starren Versicherungsvertrag mit fragwürdiger Kostenstruktur.

Im nächsten Beitrag zeige ich dir die endgültige Abrechnung:

Was hat mich der Ausstieg über Pro Life am Ende genau gekostet?

Wie viel habe ich in Summe ausgezahlt bekommen?

Und: War es das wert?

Finanzen aus Franken

Transparente Einblicke in meine Anlagestrategie!

© 2024